主页 > imtoken钱包苹果版 > 套期保值有效性,防止套期保值投机的“安全带”

套期保值有效性,防止套期保值投机的“安全带”

安全带作为保护驾乘人员的重要安全装置,在交通事故中保护和挽救许多人的生命,其重要性已得到广泛认可。企业在利用期货市场工具开展套期保值业务,管理价格、利率、汇率和信用风险的过程中,为防止套期保值活动演变为投机活动,给企业带来新的风险,“安全”也是必需的。带来”。

这条防止企业套期保值活动演变为投机活动的“安全带”就是套期保值的有效性。

一、对冲有效性

套期有效性是指在套期过程中,套期工具的公允价值或现金流量变动能够抵销被套期项目因价格、利率、汇率、信用风险等原因引起的公允价值或现金流量变动. 程度。能够相互抵消的部分是套期保值的有效部分,不能抵消的部分或差值部分是无效部分。

例如,在使用期货合约对现货股票进行套期保值的过程中,根据不同结果计算的套期保值有效部分和无效部分如下表所示:

一般情况下,套期工具和被套期项目的公允价值或现金流量变动难以完全抵销。因此,无效套期的发生是套期业务的常态。套期无效部分的形成源于多种因素,包括套期工具和被套期项目期限不同、交易对手不同、市场价格不同、交易市场人为干扰等。

二、套期保值业务炒作与套期保值无效

在导致套期保值无效的诸多因素中,套期保值业务的投机行为所产生的套期保值无效部分可能很大,往往会给企业造成重大损失,有的甚至是灾难性的。

投机性套期保值业务是指在套期保值业务过程中,由于策略失误、套期保值追求获利等多种原因,被套期项目与套期工具之间无法形成有效的套期保值关系。对冲和对冲的经济关系。这种投机性对冲业务主要体现在三个方面:

一是在套期保值过程中,企业未遵循相反方向的经营原则,出现战略失误合约怎么稳定盈利,导致套期工具与被套期项目的风险敞口方向一致。. 当信用风险变动造成损失时,套期工具不仅不能抵销被套期项目的损失,而且由于风险敞口方向相同而增加了损失,从而形成较大数额的无效套期。

二是企业在套期保值过程中未能充分了解套期保值业务的性质,要求套期保值工具只盈利不亏损,或片面追求盈利的套期保值,使业务部门陷入操作过程。套期保值工具的交易脱离了企业的套期保值目的,形成了事实上的投机业务,从而形成大量套期保值无效。

比如某公司持有1万吨玉米库存,市场价格为2500元/吨。公司在套期保值过程中分析玉米价格大幅下跌或大幅上涨的概率较小,故卖出行权价。2650元/吨的玉米看涨期权,收到的总溢价为15万元。期权到期时,若玉米价格如公司预期变化,跌至2500元/吨至2650元/吨之间,公司不仅可以享受玉米现货价格上涨带来的收益,还可以享受之前收取的保费15万元。成为公司的利润。但如果玉米现货价格大幅下跌,公司收取的溢价将不足以弥补库存的巨额亏损,

期货市场的诸多风险案例,如CAO新加坡套保损失事件、国航燃油套保损失事件、中信泰富外汇套保损失事件等,都在套期保值过程中。卖出期权获得期权溢价以降低套期保值成本,众所周知,这种看跌期权在没有相应保护的情况下,成为企业大量套期保值无效和亏损的根源。

第三,在套期过程中,套期比例失衡,即企业实际套期的被套期项目数量与套期工具实际数量的比例不恰当、失衡,这也是形成重大套期保值无效。,是企业面临风险的主要原因。

例如,当企业套期保值10000吨库存玉米时,由于库存玉米和玉米期货合约的主要条款基本匹配,不考虑增值税的影响,企业应卖出1000手(10000吨)玉米期货合约,此时,对冲比率为 1:1。在实践中,如果一家公司只卖出500份玉米期货合约,就会造成套期保值项目数量与套期工具期货合约数量的比例失衡。一旦价格下跌,期货合约将无法盈利。有效抵消了玉米库存因价格下跌造成的损失,形成较大数额的无效套期保值,从而给企业造成损失。或者企业经过评估认为玉米价格下跌的概率大合约怎么稳定盈利,卖出2,

1997年株洲冶炼厂交易员在伦敦期货市场卖出45万吨锌期货合约,远超公司产能,导致被套期保值项目和套期工具数量严重失衡,套期保值活动演变为事实上的猜测。此后,锌期货价格一路上涨。株洲冶炼无法满足实物交割时,只能选择高价买入合约平仓,给公司造成巨大损失。

三、套期保值业务投机与套期保值有效性控制

在开展套期保值业务的过程中,为防止套期保值业务的投机行为给企业带来新的风险,需要加强对套期保值有效性的管控。

套期保值有效性管控是指企业在套期保值业务过程中,为实现价格、利率、汇率和信用风险等风险管理策略和风险管理目标,执行既定的业务流程并采取相应措施。确保套期工具的公允价值或现金流量变动能够有效抵销被套期项目公允价值或现金流量变动的过程。

套期有效性管控主要涉及以下几个方面:

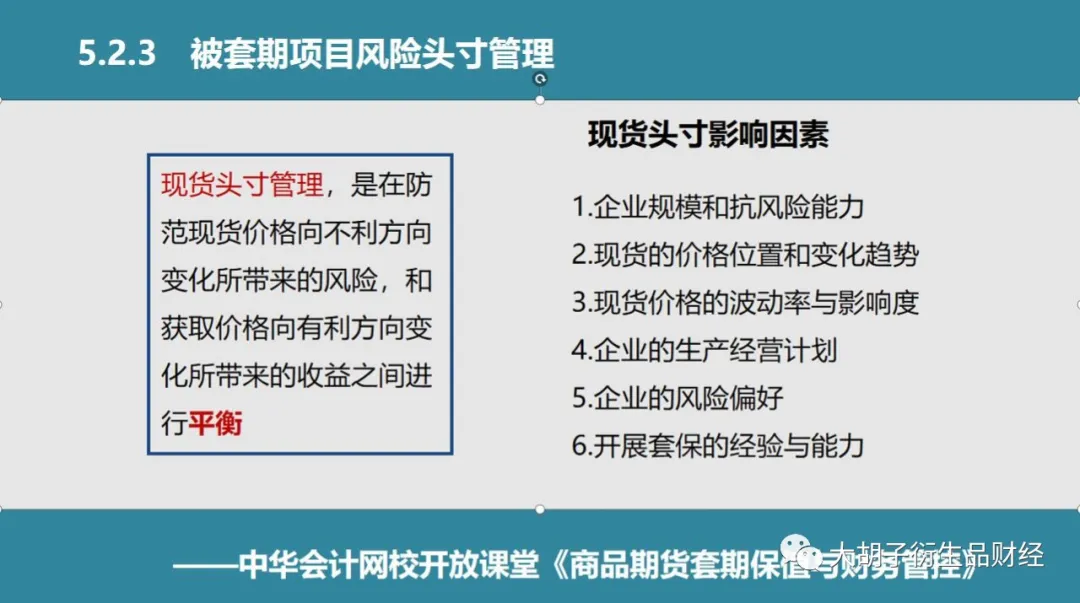

一是加强被套期保值项目管理。在企业生产经营过程中,资产、负债项目较多,部分项目尚未在财务报表中确认,可能面临价格、利率、汇率波动的风险,还可能面临信用风险,如采购或销售合同、采购或销售计划等。在将这些项目确定为被套期项目之前,应对其面临的风险进行分析和评估,以确定这些项目面临的风险类型,采用套期保值方法管理风险是否符合企业的风险管理战略。在这个基础上,企业还需要结合企业规模、抗风险能力、被套期项目的价格头寸和变动趋势等因素确定被套期项目的头寸规模。投机的起点。

二是加强套期保值工具管理。套期工具是用于对被套期项目的价格、利率、汇率和信用风险进行套期和管理的工具,包括具有上述一项或多项特征的远期、掉期、期货、期权和衍生金融工具,以及as 包括非衍生金融资产和非衍生金融负债,甚至它们之间的组合。对于这些不同的套期工具,企业应首先分析这些套期工具与价值反向变动的被套期项目之间是否存在经济关系,然后根据其不同的优缺点、市场结构等因素进行选择。因素,并确定具体的对冲工具。

三是加强套期保值比率管理。在套期开始时,企业必须通过定性分析或定量分析确定套期工具的数量,确保被套期项目与套期工具形成的套期比率适当,以及套期工具的价值变动可以合理保证。被套期项目价值的变动可以有效地被套期和抵销。

四是加强对冲有效性的评估分析。企业在套期保值过程中,应不断评价和分析套期关系的有效性,特别是套期无效的原因,未来是否会继续存在影响因素,是否还会有新的因素导致出现套期无效等情况,并根据评估分析结论,采取套期关系再平衡、套期关系终止等措施,有利于不断提高套期比率的适当性,防止套期比率失衡。投机行为。

总之,套期保值有效性管控贯穿于套期保值业务的全过程。目标是提高套期保值业务的有效性,减少或减少套期保值的无效部分,对防止套期保值业务的投机行为发挥重要作用。因此,可以称之为防止套期保值投机的“安全带”。

企业在套期保值业务过程中,应运用多种策略实现盈利套期保值,同时加强过程管理,充分发挥有效管控的“安全带”作用,提供套期保值服务。为企业服务。保值业务护航。

更多精彩文章:

套期会计不像会计分录那么简单

是否使用对冲会计,财务该如何选择?

制成品套期保值、库存或销售计划?

无套期工具的套期关系详解